○交野市市民税及び固定資産税の減免に関する規則

平成20年12月15日

規則第22号

(目的)

第1条 この規則は、交野市税条例(平成15年条例第38号。以下「条例」という。)第47条及び第81条の規定による市民税及び固定資産税の減免について、必要な事項を定めるものとする。

(減免の意義)

第2条 減免は、その利用し得る資産、能力、その他あらゆるものの活用を図り、徴収猶予、納期限の延長等によっても、なお納税が困難であると客観的に認められる担税力の乏しい納税義務者又はその相続人として納税義務を負う者の税負担を軽減する措置である。その取扱いについては、納税義務者個々の実情に応じ適宜減免するものとする。

(1) 生活保護法の規定による保護 生活保護法(昭和25年法律第144号)の規定による生活、教育、住宅、医療、介護、出産、生業及び葬祭に関する扶助をいう。

(2) 失業者 雇用保険法(昭和49年法律第116号)第13条に規定する基本手当の受給資格を有する者及びこれに準ずる者で解雇(自己の責めに帰すべき重大な理由によるものを除く。)その他これに類する理由により退職したものをいう。

(3) 学生及び生徒 所得税法(昭和40年法律第33号)第2条第1項第32号に規定する勤労学生をいう。

(4) 合計所得金額 地方税法(昭和25年法律第226号。以下「法」という。)第292条第1項第13号に規定する合計所得金額をいう。

(5) 収益事業 法人税法施行令(昭和40年政令第97号)第5条各号に掲げられている事業をいう。

(平成28規則12・一部改正)

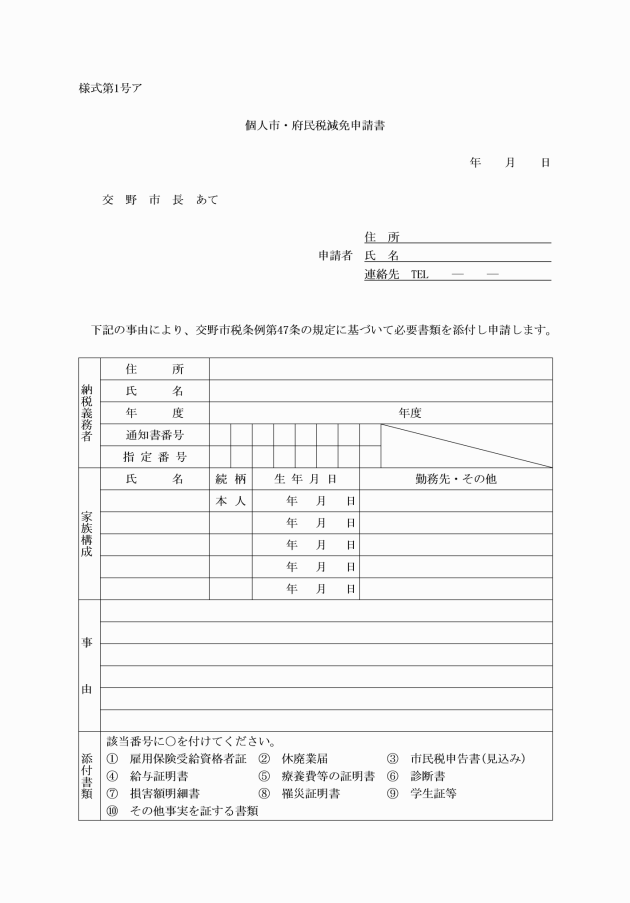

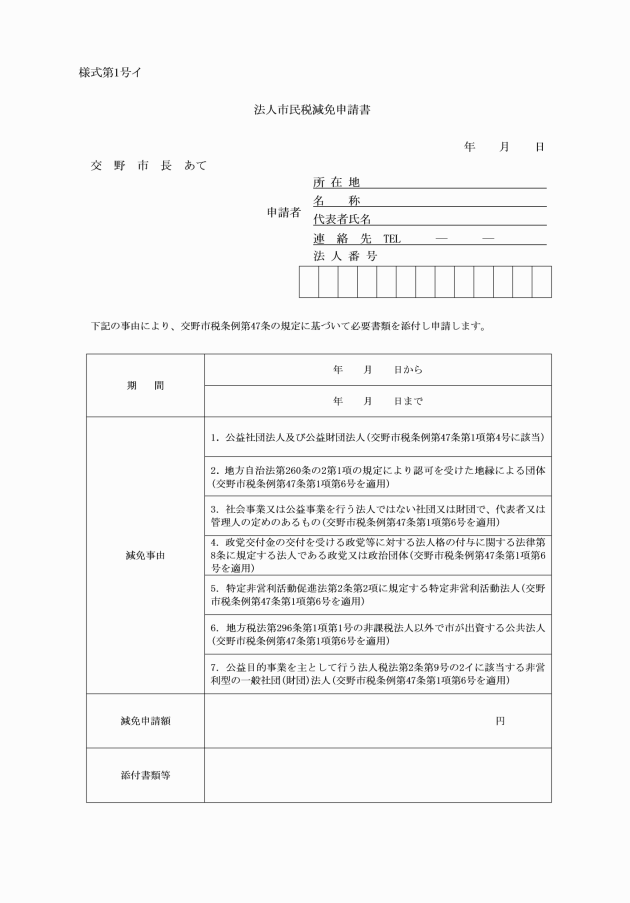

(市民税の減免)

第4条 条例第47条第1項第1号から第3号までに規定する個人の市民税の減免に係る対象要件、減免割合及び添付書類は、別表第1及び別表第2に定めるところによる。

2 条例第47条第1項第4号に規定する法人の市民税の減免に係る対象要件、減免割合及び添付書類は、別表第3に定めるところによる。

3 条例第47条第1項第5号に規定する個人の市民税の減免については、交野市災害による被害者に対する市税の減免に関する条例(平成7年条例第13号)に定めるところにより行う。

4 条例第47条第1項第6号に規定する者は、別表第4に定める法人とし、当該法人についての市民税の減免に係る対象要件、減免割合及び添付書類は、同表に定めるところによる。

(平成28規則12・令和2規則36・一部改正)

(平成23規則8・令和8規則21・一部改正)

(府民税の減免)

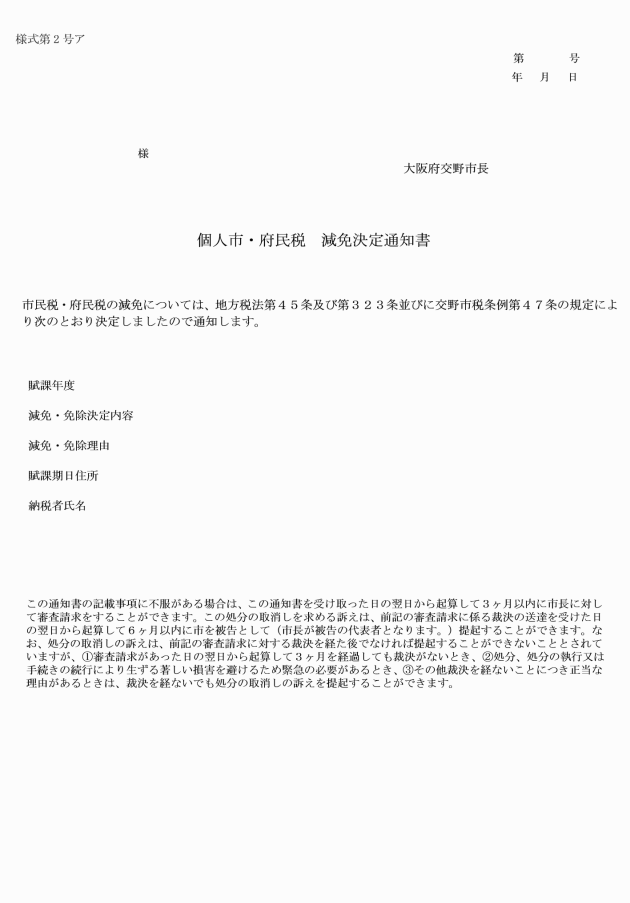

第6条 個人の府民税については、法第45条の規定により、個人の市民税に準じて減免するものとする。

(平成28規則12・一部改正)

(固定資産税の減免)

第7条 条例第81条第1項第1号に規定する固定資産は、生活保護法の規定による扶助を受けている者が所有し、かつ、自己の居住の用に供するものとし、その減免の割合は10割とする。

2 条例第81条第1項第2号に規定する固定資産に係る減免については、交野市災害による被害者に対する市税の減免に関する条例に定めるところにより行う。

3 条例第81条第1項第3号に規定する固定資産及びその減免の割合は、次の各号に定めるとおりとする。

(1) 地区集会所等の地域の自治振興の用に供している固定資産 10割

(2) 地区ごみ置場等の地域住民が利用する固定資産で他の用途に転用することが著しく困難なもの 10割

(3) 交野市文化財保護条例(昭和58年条例第14号)の規定により指定又は認定された文化財及びその敷地の用に供している固定資産 10割

4 条例第81条第1項第5号に規定する固定資産及びその減免の割合は、次の各号に定めるとおりとする。

(1) 賦課期日(条例第76条に規定する固定資産税の賦課期日をいう。以下この号において同じ。)において法第348条第2項第9号から第11号までに規定する者が所有し、かつ、賦課期日後に当該各号の用に供することとなった固定資産10割

(2) 市長が公益上その他の事由により特に減免する必要があると認める固定資産 市長が別に定める割合

(平成23規則8・全改、平成25規則16・平成27規則27・平成28規則12・一部改正)

(平成23規則8・令和8規則21・一部改正)

(都市計画税の減免)

第9条 都市計画税については、法第702条の8第7項の規定により、固定資産税に準じて減免するものとする。

(平成23規則8・平成28規則12・一部改正)

(減免申請の審査)

第11条 個人の市民税の減免の決定に係る審査にあっては、納税義務者及び納税義務を承継した相続人の収入見込額、資産状況及び借入状況の調査を行うことができる。

2 法人の市民税の減免の決定に係る審査にあっては、収益事業の有無について、実態調査を行うことができる。

3 固定資産税の減免の決定に係る審査にあっては、使用料の有無その他の使用状況について、実態調査を行うことができる。

(平成28規則12・一部改正)

(減免の取消等)

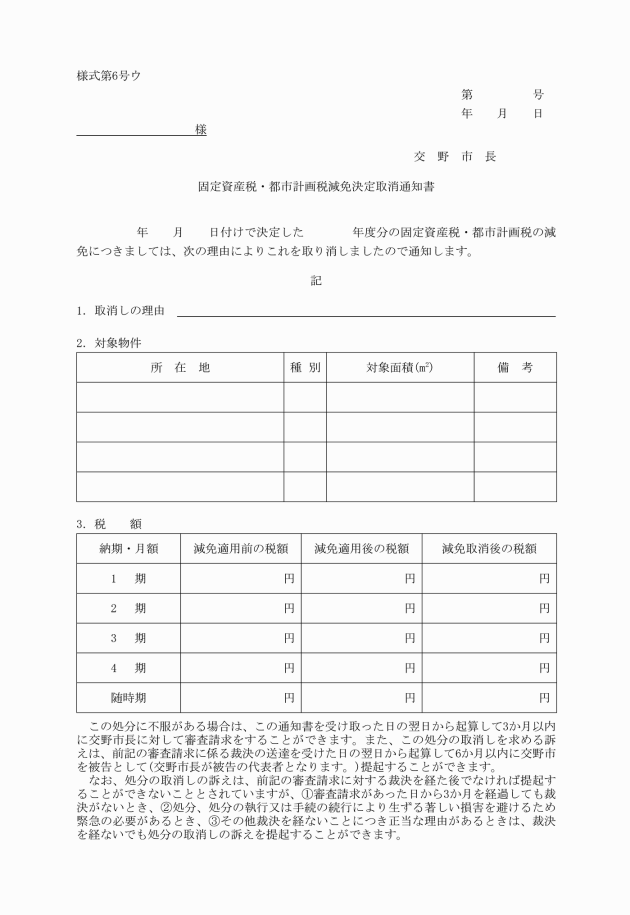

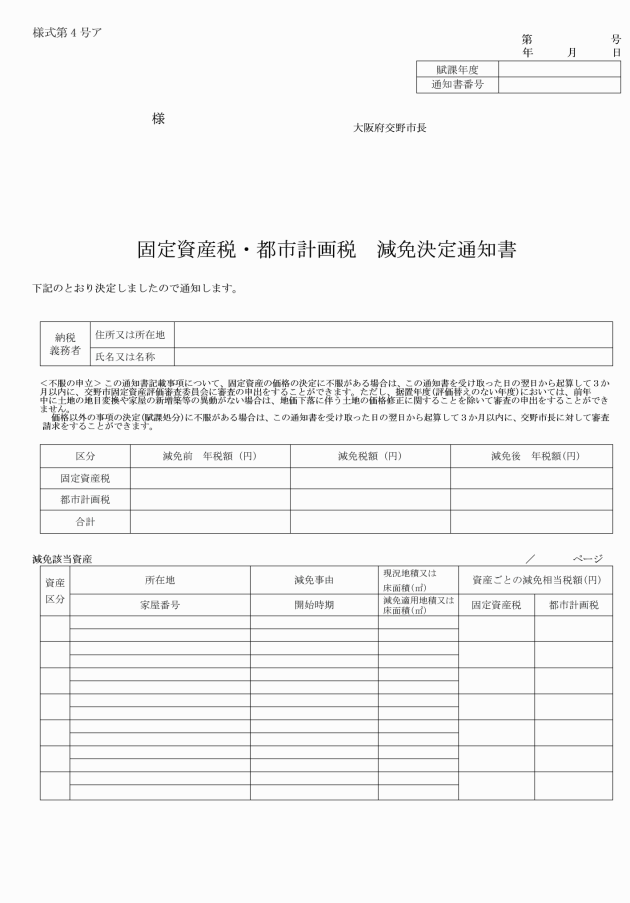

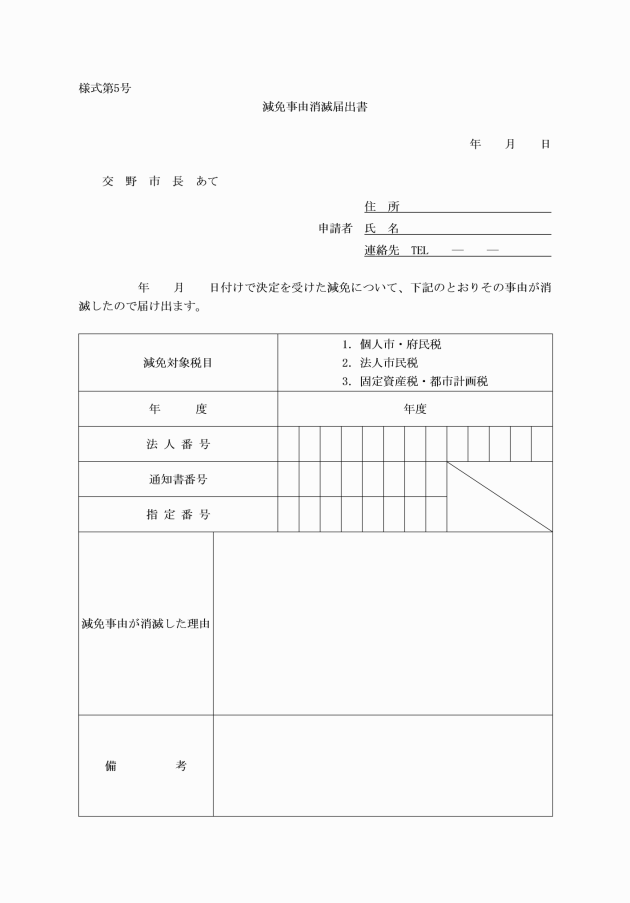

第12条 減免を受けている個人又は法人は、その事由が消滅した場合は、直ちに市長に減免事由消滅届出書(様式第5号)によりその旨を届け出るものとする。

(平成23規則8・平成28規則12・一部改正)

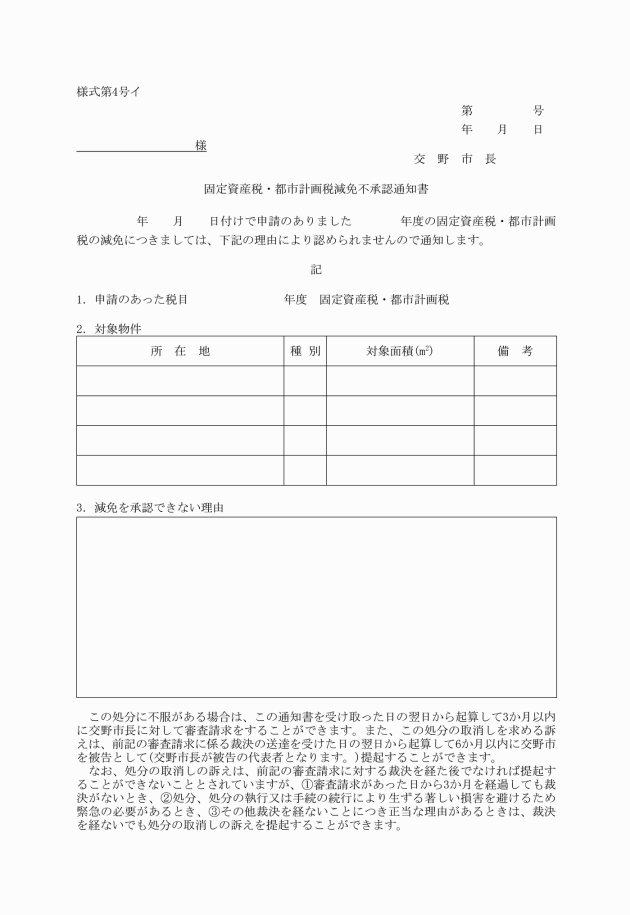

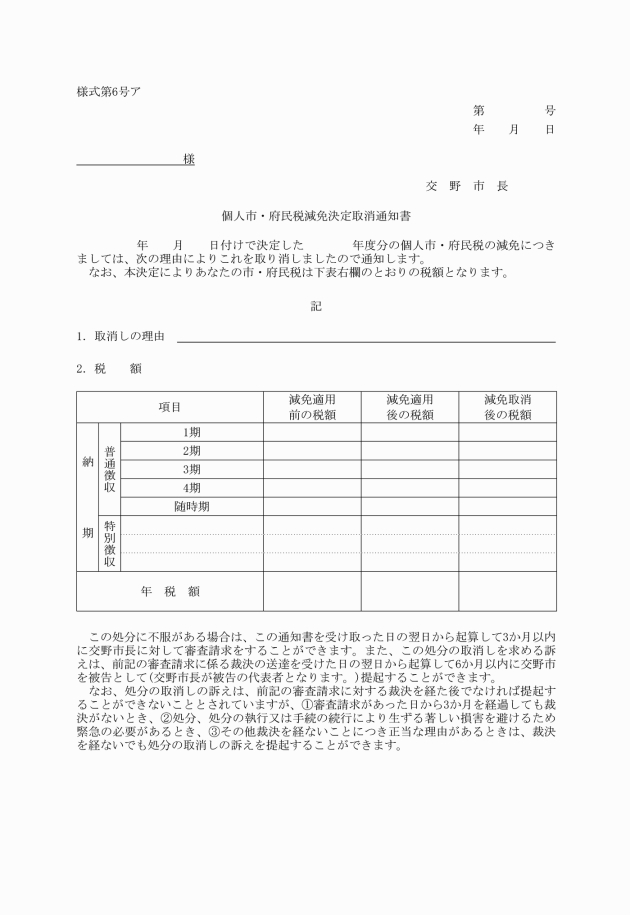

第13条 市長は、市民税又は固定資産税の減免を受けた者に虚偽の申請その他不正な行為があった場合は、減免の決定を取り消すものとする。

2 減免の決定を受けている法人が収益事業を行い、又は行ったときは、法人の市民税に係る均等割の免除を取り消すとともに、均等割額及び法人税割額を課税するものとする。

(平成23規則8・平成28規則12・一部改正)

(雑則)

第14条 条例又はこの規則に定めるもののほか、必要な事項は別に定める。

附則

(施行期日)

1 この規則は、公布の日から施行する。

(適用)

2 この規則は、平成20年12月1日の申請から適用する。

附則(平成21年規則第6号)

この規則は、平成21年4月1日から施行する。

附則(平成22年規則第1号)

この規則は、公布の日から施行する。

附則(平成23年規則第8号)

(施行期日)

1 この規則は、平成23年4月1日から施行する。

(適用)

2 前項の規定にかかわらず、この規則による改正後の交野市市民税及び固定資産税の減免に関する規則中個人市民税に係る部分については、平成23年6月1日以後の申請から適用し、同日前の申請については、なお従前の例による。

附則(平成25年規則第16号)

この規則は、平成25年4月1日から施行する。

附則(平成27年規則第27号)

(施行期日)

1 この規則は、平成28年1月1日から施行する。ただし、第7条第4項の改正規定及び同項に2号を加える改正規定は、平成28年4月1日から施行する。

(経過措置)

2 この規則による改正後の交野市市民税及び固定資産税の減免に関する規則(以下「新規則」という。)第7条第4項の規定は、平成28年度以後の年度分の固定資産税の減免について適用し、平成27年度分までの固定資産税の減免については、なお従前の例による。

3 改正前の交野市市民税及び固定資産税の減免に関する規則に規定する様式によりされた申請又は届出は、新規則に規定する様式によりされたものとみなす。

附則(平成28年規則第12号)

(施行期日)

1 この規則は、平成28年4月1日から施行する。

(経過措置)

2 この規則による改正後の交野市市民税及び固定資産税の減免に関する規則第7条第3項第3号の規定は、平成28年度以後の年度分の固定資産税の減免について適用し、平成27年度分までの固定資産税の減免については、なお従前の例による。

附則(令和2年規則第36号)

この規則は、令和3年4月1日から施行する。

附則(令和3年規則第3号)

(施行期日)

1 この規則は、令和3年4月1日から施行する。

(経過措置)

2 この規則による改正後の交野市市民税及び固定資産税の減免に関する規則の規定は、令和3年度以後の年度分の市民税の減免について適用し、令和2年度分までの市民税の減免については、なお従前の例による。

附則(令和3年規則第31号)

(施行期日)

第1条 この規則は、令和4年1月1日から施行する。

(経過措置)

第2条 この規則の施行の際現にあるこの規則による改正前の様式(次項において「旧様式」という。)により使用されている書類は、この規則による改正後の様式によるものとみなす。

2 この規則の施行の際現にある旧様式による用紙については、当分の間、これを取り繕って使用することができる。

附則(令和8年規則第21号)

この規則は、令和8年4月1日から施行する。

別表第1(第4条関係)

(令和3規則3・全改)

減免の対象 | 減免割合 | 添付書類 | |

生活保護法の規定による保護を受ける者 | 免除 | ||

学生及び生徒 | 免除 | ・学生証等その身分を証する書類 | |

失業者 | 第3条第2号に規定する理由により退職し生活が著しく困窮したため、本年中の合計所得金額が皆無の者若しくは本年中の合計所得金額(その見込額を含む。)が前年中の合計所得金額と比較して2分の1以下に減少すると認められる者であって、次の各号のいずれかに該当するもの | ||

① 前年中の合計所得金額が150万円(控除対象配偶者又は扶養親族(以下「控除対象配偶者等」という。)を有する者にあっては、150万円に当該配偶者控除額及び扶養控除額に相当する金額(以下「配偶者等控除額」という。)を加算した金額)以下の者 | 免除 | ・雇用保険受給資格者証 ・市府民税申告書(当該年中収入見込み) ・給与証明書 ・その他左の事実を証する書類 | |

② 前年中の合計所得金額が150万円を超え180万円(控除対象配偶者等を有する者にあっては、180万円に配偶者等控除額を加算した金額)以下の者 | 5割 | ||

③ 前年中の合計所得金額が180万円を超え210万円(控除対象配偶者等を有する者にあっては、210万円に配偶者等控除額を加算した金額)以下の者 | 2割 | ||

事業不振による休廃業者 | 事業不振のため休廃業し生活が著しく困窮したため、本年中の合計所得金額が皆無の者若しくは本年中の合計所得金額(その見込額を含む。)が前年中の合計所得金額と比較して2分の1以下に減少すると認められる者であって、次の各号のいずれかに該当するもの | ||

① 前年中の合計所得金額が150万円(控除対象配偶者等を有する者にあっては、150万円に配偶者等控除額を加算した金額)以下の者 | 5割 | ・廃業、休業届 ・市府民税申告書(当該年中収入見込み) ・給与証明書 ・その他左の事実を証する書類 | |

② 前年中の合計所得金額が150万円を超え180万円(控除対象配偶者等を有する者にあっては、180万円に配偶者等控除額を加算した金額)以下の者 | 3割 | ||

③ 前年中の合計所得金額が180万円を超え210万円(控除対象配偶者等を有する者にあっては、210万円に配偶者等控除額を加算した金額)以下の者 | 1割 | ||

疾病等 | (1) 納税義務者が重疾病等のために多額の療養費(医療費控除と認められる額が前年所得の概ね10分の3以上)を要し、生活が著しく困難であると認められる者 | ||

① 前年中の合計所得金額が150万円(控除対象配偶者等を有する者にあっては、150万円に配偶者等控除額を加算した金額)以下の者 | 免除 | ・療養費等の領収書等 ・診断書 ・市府民税申告書(当該年中収入見込み) ・その他左の事実を証する書類 | |

② 前年中の合計所得金額が150万円を超え180万円(控除対象配偶者等を有する者にあっては、180万円に配偶者等控除額を加算した額)以下の者 | 5割 | ||

③ 前年中の合計所得金額が180万円を超え210万円(控除対象配偶者等を有する者にあっては、210万円に配偶者等控除額を加算した金額)以下の者 | 2割 | ||

(2) 納税義務者と生計を一にする家族が重疾病等のために多額の療養費(医療費控除と認められる額が前年所得の概ね10分の3以上)を要し、生活が著しく困難であると認められる者 | |||

① 前年中の合計所得金額が150万円(控除対象配偶者等を有する者にあっては、150万円に配偶者等控除額を加算した金額)以下の者 | 5割 | ・療養費等の領収書等 ・診断書 ・市府民税申告書(当該年中収入見込み) ・その他左の事実を証する書類 | |

② 前年中の合計所得金額が150万円を超え180万円(控除対象配偶者等を有する者にあっては、180万円に配偶者等控除額を加算した金額)以下の者 | 3割 | ||

③ 前年中の合計所得金額が180万円を超え210万円(控除対象配偶者等を有する者にあっては、210万円に配偶者等控除額を加算した金額)以下の者 | 1割 | ||

別表第2(第4条関係)

(令和3規則3・全改)

納税の承継 | 減免の対象、減免割合 | 添付書類 | |||

納税義務者の死亡により納税義務を承継した相続人で、生活が著しく困難であると認められる場合は、被相続人及び相続人の前年中の合計所得金額に応じ当該納税義務者の承継に係る市民税を次により減免する。ただし、相続人の当該年中の合計所得金額の見込みが310万円を超える場合は除く。 | ・相続人の市申告(当該年中収入見込み) ・その他事実を証する書類 | ||||

被相続人の前年の合計所得金額 | 相続人の前年の合計所得金額 | ||||

160万円以下 | 160万円超210万円以下 | 210万円超260万円以下 | |||

(150万円+配偶者等控除額)以下 | 免除 | 7割 | 5割 | ||

(180万円+配偶者等控除額)以下 | 7割 | 5割 | 3割 | ||

(210万円+配偶者等控除額)以 | 5割 | 3割 | 1割 | ||

別表第3(第4条関係)

(令和2規則36・一部改正)

減免の対象 | 減免割合 | 添付書類 |

公益社団法人及び公益財団法人 | 均等割額の全部 ただし、収益事業を営む場合は、減免しない。 | 公益社団法人及び公益財団法人の認定等に関する法律(平成18年法律第49号)第4条の認定を受けたことを証する書類及び定款、予算、決算に係る書類 |

備考 前年度において減免を適用された法人については、均等割額の算定期間において減免の事由に異動がないと市長が認める場合に限り、添付書類の提出があったものとみなし、これを省略することができる。

別表第4(第4条関係)

(令和2規則36・全改)

減免の対象 | 減免割合 | 添付書類 |

地方自治法(昭和22年法律第67号)第260条の2第1項の認可を受けた地縁による団体 | 均等割額の全部 ただし、収益事業を営む場合は、減免しない。 | 地方自治法第260条の2第1項の認可を受けた地縁による団体であることを証する書類並びに規約、予算及び決算にかかる書類 |

社会事業又は公益事業を行うが法人格をもたない社団又は財団で、代表者又は管理人の定めのあるもの | 事業計画に係る書類及び予算、決算に係る書類 | |

政党交付金の交付を受ける政党等に対する法人格の付与に関する法律(平成6年法律第106号)第8条に規定する法人である政党又は政治団体 | 政党交付金の交付を受ける政党等に対する法人格の付与に関する法律第8条に規定する法人である政党又は政治団体に該当することを証する書類及び予算、決算に係る書類 | |

特定非営利活動促進法(平成10年法律第7号)第2条第2項に規定する特定非営利活動法人 | 特定非営利活動促進法第2条第2項の特定非営利活動法人に該当することを証する書類、特定非営利活動促進法第28条の規定に基づいて作成された事業報告書等の写し及び予算、決算に係る書類 | |

法第296条第1項第1号の非課税法人以外で市が出資する公共法人 | 事業計画に係る書類並びに予算及び決算に係る書類 | |

公益目的事業を主として行う法人税法第2条第9号の2イに該当する非営利型の一般社団(財団)法人 | 定款、予算、決算に係る書類、事業計画及び事業報告に係る書類 |

備考 前年度において減免を適用された法人及び団体等については、均等割額の算定期間において減免の事由に異動がないと市長が認める場合に限り、添付書類の提出があったものとみなし、これを省略することができる。

(平成27規則27・全改、令和3規則31・一部改正)

(令和2規則36・全改、令和3規則31・一部改正)

(令和8規則21・全改)

(令和8規則21・全改)

(平成28規則12・全改)

(平成28規則12・全改)

(平成27規則27・全改、令和3規則31・一部改正)

(令和8規則21・全改)

(平成28規則12・全改)

(平成27規則27・全改、令和3規則31・一部改正)

(平成28規則12・全改)

(平成28規則12・全改)

(平成28規則12・全改)